日本は「お金の教育をしない国」として欧米と比べて金融教育はかなり遅れを取っています。

生きていくのにお金の知識は必須なのにもかかわらず、日本の義務教育で実際に役立つお金教育はほぼ皆無だと言われています。

クレカって何?マネタイズとは?年金とは?公債って?小切手とは?為替とは?

実際にお金の知識を持つのは、成人してからなのです。

引用元:日本証券業協会・平成26年度調査

引用元:日本証券業協会・平成26年度調査

蓮

蓮 ↑↑ほら…全然お金に関して勉強していないんです。先進国でこんな国、日本だけと言っても過言ではない。

日本には「お金のことを口にするのははしたない」「投資は怖い。素人が手を出すものではない」などとした思想があり、堂々とお金のことを知りにくい傾向にあります。

私たちひとり親は、ひとり親になった瞬間からお金との戦い…。

ひとり親だからこそ、わが子たちにはしっかりとお金の知識を身につけさせ、将来金融資産を計画的に積み上げられる子を育てましょう!

も・く・じ

日本がお金の教育をしないゲスい理由4つ

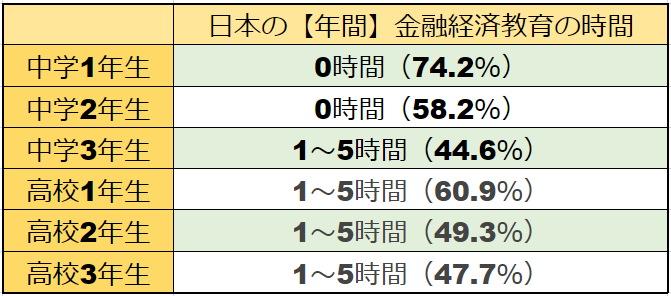

国民1人1人がお金の知識を持てば、国力が上がりそうな気がしますよね。義務教育で金融授業を組み込んでもよさそうなのに、私が子どもの頃からとんと、「お金授業」はされません。

先ほどの図をもう一度ご覧下さい。

引用元:日本証券業協会・平成26年度調査

これが日本の子どもに対する金融教育の実態です。(私立高は独自のカリキュラムなので、もっと多いかも)

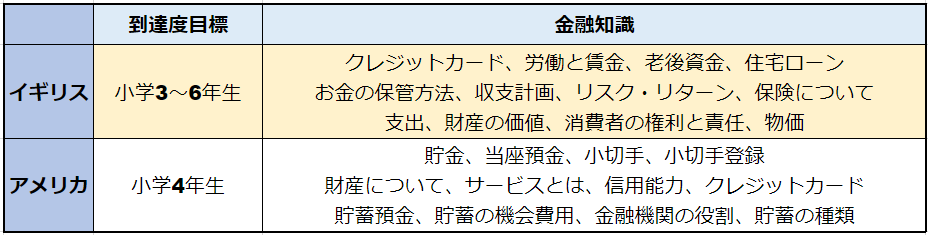

これに対してイギリスとアメリカの小学校の金融教育目標を見ていきましょう。

(参照元:アセットマネジメントOne)

(参照元:アセットマネジメントOne)

蓮 ↑↑この表を13歳長男に見せたら、「クレカって、ATMでお金下ろす奴?」と言っていたので、イギリスの8歳以下の金融知識だとわかりました…教えなきゃ…

理由は…

1:「お金の話ははしたない」という風習

日本には「お金の話しははしたない」「お金のことは下世話な話しだ」というイメージがあります。生きていくのに必要な知識なのに、堂々とお金に関する知識を身につけられないのは、案外こうした迷信が原因かもしれません。

性教育や恋愛教育についても同じことが言えますよね。恋愛は実践で覚えるしかないとしても、金融教育は義務教育に組み込んでいいほど、人生に必須のスキルなので、「お金の話しははばかられる…」という空気ゆえにされないのは教育の機会損失と言えます。

2:学校の先生がお金の知識がないから

義務教育の学校の先生たちは、公務員です。学校で働いて国から給料をもらい、所得税や国民年金は自動天引きされている状態。「働く→手取りの給料をもらう」という歯車の中にがっちりいて、副業も禁止されています。本業だけで充分生活が立ちいくようになっており、生涯教師を続けることで、お金に困らない人生が用意されています。

つまり、そもそも学校教員たちはお金に詳しくなる必要性がないため、金融事情にとても疎いんです。先生たちがお金のことを知らないため、子どもにも教えることができないんですよね。

蓮 私は教育学部だったので教免を持っていて、この辺の関心は高いのですが…2022年から新教育指導要綱で、家庭科の授業で金融教育がされると言われていますが、家庭科の先生にどこまで金融知識があるかで授業内容は大きく変わりそうです。…蓋を開けてみるまでは心配ですよね。

3:いい企業のサラリーマンになる前提の教育だから

自分自身も子どもたちを見ていても、そもそも日本の義務教育は最終ゴールを「いい企業に就職するところ」としていますよね?

最終ゴールは決して「いい社長になること」ではありません。「ママをやりながら経営者として活躍する」ことでもありません。日本の義務教育は、男子も女子も同じ皿の上で「いい企業」めがけてひたすら走るような教育です。

「上の言いなりになる働きマン」を育成するかのような義務教育なのです。

蓮 だから我が子に経営者とかの視野で物を見てほしいなぁと思う親たちは、経済教育をしっかりとしてくれる私立高校などを目指すことになるんですよね。

労働者は社会を支える大切な歯車です。ただ、「労働者」「被雇用者」か「経営者」か選択肢は与えるべきです。一方向しかルートを示さないのは、偏った教育と言わざるを得ません。

4:国民に金融(投資)知識がつくと政治がやりにくくなるから

そもそも、教員にも子どもたちにもお金の知識を教えずに、「いい企業の一員となることをゴールとする」教育はなぜ行われ続けるのでしょうか?

親になって、我が子には自分よりももっと選択肢の多い人生を歩んでほしいと本気で願い、初めて義務教育に不足を感じるようになりました。

「お金」の教育は欧米に比べると驚くほど伏せられています。

けど、大人になって金融のことを少し勉強してから、その理由が少しだけわかったように思えます。

要するに「国が国民を管理しやすいように、国民に余計な知識を教えたくない」のでは?と思えてくるんです。

蓮 私の憶測だから実際はどうか知りませんが。

実際にひとり親になって、ひとり親を助ける様々な救済策があるのを知りましたが、同時に「申請しなければ受けられない」ものが大半で驚きました。国や自治体はわざわざひとり親を助けには来てくれません。

自分で調べて知識を学ばなければ、決して知りえないお金の情報がたくさんあるんです。

こうした様々な社会制度を利用する人が増えれば、ピラミッドが逆さまになり、社会保障制度そのものが崩れますよね。離婚前提で結婚し、行政に頼り切る人がたくさん出ても困ります。

金融知識がなければ、「自分でバイトを増やして何とかしなければ」と社会保障の機会を逃す割合が増え、社会保障制度が守られるという側面もあります。

また、国は「公債」と言って、政治運営に足りない費用を「銀行から借金」して賄っています。この公債費は国の運営費の実に4割も占めていると言われており、日本という国にとって不可欠なものです。

公債は低リスク低リターンで有名ですが、元本保証のある、決して悪い投資先ではありません。

しかし積み立てNISAとか米国株が爆発的に流行った2020年でしたが、国民に投資知識が増えると「公債はダメだ。米国株だ!」と流行りに乗って高リターンの投資先へと流れてしまいます。

だれも国債を買わなければ、国の運営費用が足らずに国営が厳しくなってしまいます。

だから日本の風潮として「投資は怖い」「国債(公債)は安心」というイメージを依然強く持っておきたいのかもしれません。

これからの日本にどんな義務教育が必要?

アラフォーになり、自分自身が人生の紆余曲折を経て思うのは、今の日本の義務教育に欲しいのは…

- 恋愛教育

- お金の教育

の2つです。具体的に言うと…

- 恋愛教育セックスのやり方、女性の口説き方、若くして妊娠したときの女性のリスク、出産と育児に伴う女性の体の変化、コンドームの使い方を実技で(バナナとか使って)指導、夫婦共働きで子どもができた時の生活シミュレーション、「結婚」後に自動的にのしかかってくる女性だけの家事育児負担

- お金の教育

為替の値動きの意味、社会情勢が株と為替に与える影響、公債とは?、日本という国の財政について、FXの仕組み、投資信託とは?、ビッドコインって何?、クレジットカードの意味と仕組み、1人の生活にかかるお金(生活費、年金、税金の割合)、サラリーマンと個人事業主と法人の違い、経営者になる方法、FP教育(資格取得も英検や漢検並みに学校単位で受けれるよう)、様々な社会保障や申請方法

などです。私は女性で男子2人の母として、中高生でその辺の生き抜く力をしっかりと教われたらと願います。「恋愛」も「お金」も生きていくうちで必須と言えるほど必要な情報なのに、学校では「知りたがらないよう」遠ざけられて教育されているように感じるんですよね。

子どもたちの勉強を見ていても、実際に教わっているのは英単語や国語、社会の詰め込み教育。ひたすら覚える知識に追われて勉強はつまらなさそうです…。

それなら株と為替の値動きを知り、実際に学校費用を投資運用する実践形式の授業があれば最高です。国際知識も掛け合わせて、世界情勢に合わせて株と為替の値動きを見ることで、経済社会の授業は生きている間中役立つものとなるからです。

そしてもっと言うなら…

セックスに伴うリスクについてディスカッションしたり、先生が実演でコンドームの使い方でも教えれば身近な問題として子どもは真剣に性と向き合います。欧米では「当然」なことが、日本では「はしたない」「恥ずかしい」とふたをされて、結果よくわからないアニメやAV商材から間違った性知識を得てしまう結果となります。

そんなむっつりスケベは女性からの評価も低い傾向にあるし、モテる男子を適切に育成するチャンスを「先生が恥ずかしいから」で逃さないでほしいです。

蓮 だいぶ脱線してしまいました(笑)

性教育とお金の教育は、遅れをとることで、個人の人生の幸福度に大きくかかわってくるので、ぜひ義務教育の中で改善していただければと願います。

次に、子どもが小中学校の時に親ができる「お金の教育」おすすめ方法についてお伝えしますね。

おすすめお金の教育法【7つ】

1:お年玉の使い道を自分で決めてもらう

お年玉やお小遣いの使い道は、子どもに自分で決めてもらいましょう。親としては「ママが銀行に預けておいてあげる」と回収して貯蓄させたいところですが…子ども自身に使い道を任せることで、「無駄な浪費」「好きなことに使えばお金はすぐに無くなる」という経験を得ます。

大人の皆さまも「無駄な浪費」「バカな出費」を繰り返すことで、徐々に財布のひもを締める大切さが身についたのではないでしょうか?失敗は成功の母という言葉通り、お金の使い道の失敗は、人生の大きな糧となります。

しかしお年玉やお小遣いには一つ問題があります。それは子どもが「自分で稼いだお金じゃない」ということです。「頑張って稼いだから大事に使おう」という心構えが育ちません。そこで…

2:「仕事」に対する「報酬」を渡す

大人も自分で稼いだお金の使い道は、苦労して働いたほどに慎重になりますよね。子どもにも、同じ体験をさせることで、「無駄な浪費」ではなく、慎重に考えて浪費するようになります。

毎日家庭の中には山のような家事労働があるのに、概ねお母さんが1人で請け負っているのではないでしょうか?家事労働は家族みんなで分担し、その分親が仕事へパワーを振れるのなら、それに対する報酬を子どもに支払うのは間違いではありません。

「お手伝いにお金を払ったら、お金のために働く子になってしまう」と反対の声もありますが、大人だってお金のために働いています。また、私は長年共働きなのに1人だけ家事労働を請け負っていたので、「家事の給料ほしいわw」と考えていました。

蓮 逃げ恥のみくりちゃんがうらやましかった!

だから家事労働の報酬をお金でもらうことは賛成です。それが妻であろうと子供であろうと、労働の対価は支払われるべきです。

「自分で稼いだお金」ということで、仕事への意欲も増すうえに、稼いだお金の使い道に慎重になる点で、家事手伝いの報酬を渡す効果があります。子どものうちに大人の疑似体験をさせる意味でも、労働に対する対価を支払うことは有効です。

しかしどうしても「家事のお手伝いの替わりにお金を渡すのは嫌」という方は、手伝いのたびに数十円~数百円を缶切りじゃないと開かないタイプの貯金箱に入れましょう。そして毎年元旦に開封して、「お年玉」として渡せばいいんです。

蓮 ↑我が家はこれ、実践しています♪12月になると特に息子たちは家事を頑張ってくれます(笑)私は小さなことで子どもたちをガミガミ叱ってしまったときは、寝顔を見て反省して落ち込み、貯金箱にチャリンと入れたりしてます…

3:家庭の収支を伝え、話し合う

毎月生活費にいくらかかって、1日8時間働くことで最低いくら稼げるか?税金はいくら取られるか?など、機会があったら子どもに伝えてみましょう。

【例:母+中学生1人+小学生1人】

- 住居費:70,000円

- 食費:50,000円

- 光熱費:20,000円

- 通信費:18,000円

- 子どもの習い事:37,000円(塾がバカ高いw)

- 衣類:5,000円

- 学資保険:18,000円

- 給食費:10,000円

- 医療費:0円(ひとり親世帯医療費支援)

合計:225000円

我が家の場合はこんな感じです。「あなたの習い事代金すごいでしょ?」とか、「毎月塾代を稼ぐために、ママは4日ほど働いてるんだよ」などと、恩着せがましくない範囲で稼ぎと支払いのバランスを伝えるのです。子どもによっては計算やお金に興味を持つきっかけとなるし、電気をこまめに消すなど頑張ってくれます。

蓮 外で子どもが家の収支をペラペラと話さないよう、伝えるのもお忘れなく(笑)

4:夕飯の買い物をたのむ

毎日の夕飯の買い物をすることは食育にもなりますが、スーパーでお金を払ってモノを買うことで、お金の教育にもなります。家族3人で1日の食費がいくらかかっているか?という生活力にもつながるし、季節によって出回る野菜を知る理科の学びにもなります。政治情勢が揺れていると、野菜や肉がいつもより値上がりするなど、主婦が感じる経済の動きも肌で感じるようになります。

蓮 といっても、私は結婚して主婦になって4~5年かかってやっと「あれ?季節によって出回る野菜が違う?」などと思ったのんびりタイプだったので、ぼんやりと買い物する子どももたくさんいると思います。

5:銀行・郵便局に行く

子どもがお小遣いやお年玉をもらったときに、自分の通帳を持たせて一緒に郵便局にいくといいですよ。大人も通帳に積みあがっていく数字をみてニヤニヤする人がいるように、子どもも目標に向けて貯金がたまっていく喜びを感じることができます。ATMの使い方は高校生になってから伝えればいいですが、通帳の意味や銀行という建物の役割りは早めに伝えましょう。

6:市役所に行く

市役所はお金の教育とは関係なさそうに思えますが、一人暮らしを始めた時のために意味を伝えておきましょう。例えば国民年金のことや国民健康保険のこと。また、「自分は大学生だけど親の扶養に入っている。奨学金をもらうためにはバイトは年間いくらまで稼げる?」など所得税や住民税の控除額についてなど、市役所で学ぶことができます。

学生の頃は「所得税?」「控除って何?」「扶養範囲って??」と疑問だらけでしょうが、子どもの頃から市役所に出入りして、市民としてお金の質問をできる場だと印象付けることで、大人になってから困ることが少なくなります。

7:金融教育公開授業に参加する

知るぽるとという金融経済学習を支援している団体が、毎年秋ごろに日本各地で公開授業を催しています。感染症の拡大で今後の予定はまだ立っていませんが、「金融リテラシーを高める」ことを目的として、小中~高校生を対象とした授業を行っているため、参加することでお金に興味を持つきっかけとなるかもしれません。

8:日本証券業協会のセミナーに参加する

日本証券業協会もお金に関する教育を、オンラインセミナーで開催しています。申込制なのでお忘れなく!オンラインセミナーなので感染症拡大の危険もなく、親子で参加しやすいですが、オンラインセミナーを受けられるパソコン環境は必要です。

9:本を読む

子どもでも理解しやすい投資やお金について学べる本を渡しましょう。本好きな子ならスラスラ読めるものも多いし、「大金持ちになる方法」的な内容であれば、とたんに興味を示す子も多いです(笑)

小学生向けのマンガ解説本もあるので、子どもにおすすめの金融本を以下に紹介しますね。

子供におすすめ【お金の本】

実際に私や息子・甥っ子が読んできたもので、わかりやすく子どもでも理解できそうなものを紹介しますね。対象年齢は私の独断で書かせていただきました。

蓮 ↓本の画像タップでアマゾンの販売ページに飛ぶよ♪

マネーという名の犬(12歳~)

主人公の女の子を中心とした小説スタイルで、マネーリテラシーを高める目的で書かれた本です。文体が簡単で理解しやすく、簡単な小説の中に金融のことを織り交ぜて解説してあります。トランプの大富豪が、大富豪の地位になったらずっとお金持ちのままで居続ける、資本主義社会の仕組みがわかりやすく入ってきます。

バビロン大富豪の教え(11歳~)

古代バビロンの時代の石板を解読したら、そこには現代でも通用するお金持ちになる知識が簡潔に明瞭に描かれていたという物語です。100年読まれ続けているジョージ・S・クリーソン原作の物語を、現代日本の人気漫画家がわかりやすくマンガにしたもので、子どもでも読める金融読み物として爆発的に人気があります。

蓮

蓮 うちの長男は小5の時に読んで「わかりやすい!」と言っていました。

父が娘に語る経済の話(17歳~)

父から娘への語りかけ小説風…かと思いきや、語る内容ががっつり政界情勢の中の金融事情を紹介していて、スラスラと読み切れました。対象年齢は17歳くらいかな?と思ったけど、小説感覚で本好きの子ならば15歳~から読めると思います。米国株をNISAで買うような誘導が2020年ぽいなと思ったけど、国内株よりは難易度の低さもしっかり解説されていました。アメリカでは貯蓄よりも投資が一般的だと肌で感じることのできる一冊です。

チーズはどこへ消えた(14歳~)

内容は至極簡単で絵本感覚で10歳くらいから読むことができます。しかしその奥に隠されている経済事情を理解するには、中学生になってからの方がいいかな~と思いました。有名な本ですが子どもでもスラスラ読める文体なので、「今更金融の勉強とかだるい」と考えている大人にもおすすめ。

金持ち父さん貧乏父さん(17歳~)

私が投資や金融に興味を持つきっかけとなった一冊です。初めて手に取ったのは20年前なのに、最近読んでも「うんうん」とうなづきたくなる新鮮な内容です。というのも、20年も経った今でも、日本では「投資は怖い。」「いい企業のサラリーマンになりたい」という考えが根強く、そこから一歩抜きんでてマネタイズに人生をささげる割合が少ないからと言えますね。文体も読みやすく、金融というよりは「金持ちになる生き方」をつらつらと教えてくれる軽い書物です。

いま君に伝えたいお金の話(15歳~)

村上世彰さん(村上ファンドの)が、15歳向けに書いた金融の本、というだけあって子どもにも理解しやすい社会の仕組みがカチカチっと頭に入ってきます。毎月の稼ぎの使い道を考える人生から、もう一歩引いた経済状況を見る広い視点を養ってくれます。「実は私もお金のことに無知なんです…」という大人にこそおすすめしたい一冊でもあります。

バカでも稼げる米国株高配当投資(18歳~)

ここに書いてあることを実践したら、実際バカの私でも稼げました、はい。おちょくったタイトルと思うのですが、中身はがっつり「投資の実用書」なので、すぐに実践しやすい内容となっています。米国株がなぜいいのか?から始まり、選び方と「選ぶのが面倒な方」向けの商品まで赤裸々に教えてくれているので、米国株投資を始めたい人の入門書としておすすめできます。中高生ならば理解できる読みやすい文体ですが…あまり早くにこれを読ませてしまうと、「ママ米国株買いたい」とねだられそうなので、バイトなどして自分の稼ぎができてから教えてあげましょう(笑)

お父さんが教える13歳からの金融入門(14歳~)

13歳でも理解できるようにわかりやすく金融業界について書かれた本です。アメリカの金融事情について書かれているため、日本とは事情が少し異なる上に、日本の中学生のように「お金のことを全く知りません」状態で読むのなら、14歳~がいいでしょう。クレカや株・為替やビットコインについてもわかりやすく簡潔に解説してあります。説明が端的で、興味を持つきっかけとしての窓口的な本と言えますね。

アメリカの高校生が学んでいるお金の教科書(17歳~)

アメリカの高校生は経済や金融についてこんなに学んでいるのか…と国の格差を知ることができる1冊です。しかし金融の内容を知るため、というよりは国による金融教育の差を知るための本と言えます。実践からは遠い本なので、実用書としてはおすすめできません。これを読むと「それに比べて日本の教育は、ホントに企業や国に忠実な働きアリを育てるタイプなんだな…」と国の格差が悲しくなります。海の向こうの事情を知るきっかけの本として、高校生から読んでみてください。

日本はお金の教育をしない国:まとめ

日本がお金の教育をせずにきた国であることが、今後の日本の国力にどう関わってくるか気にかかります。しかし、ここ10数年だけど、一般書物が多く出回って、個人で金融を学ぶ人が増え、個人投資家が莫大に増えた印象です。

もちろん失敗の経験も多く重ねられ、その中で徐々に国民の総金融リテラシーが上がってきたと思いませんか?

学校で教えてくれないのならば、世界で通用するグローバルなお金の感覚を身につけるために、親ができることをやっていきましょう。

生きていくために必須の知識なので、「恥」「みっともない」と思わず、堂々とマネタイズ方法を親子で学んでいいのです。